A compreensão das novas diretrizes fiscais tornou-se fundamental para a sustentabilidade de qualquer negócio no cenário brasileiro atual. Por causa disso, entender como a Reforma Tributária para empresas de serviços afetará a carga tributária e a operação cotidiana é um passo primordial para o planejamento estratégico de curto e longo prazo.

Certamente, o setor de serviços desempenha um papel vital na economia nacional, abrangendo desde profissionais liberais até grandes empresas de tecnologia. Dessa forma, a transição para um novo modelo de tributação exige atenção redobrada, visto que as alíquotas e a forma de creditamento passarão por transformações significativas nos próximos anos.

O que é a Reforma Tributária e por que ela impacta o setor de serviços

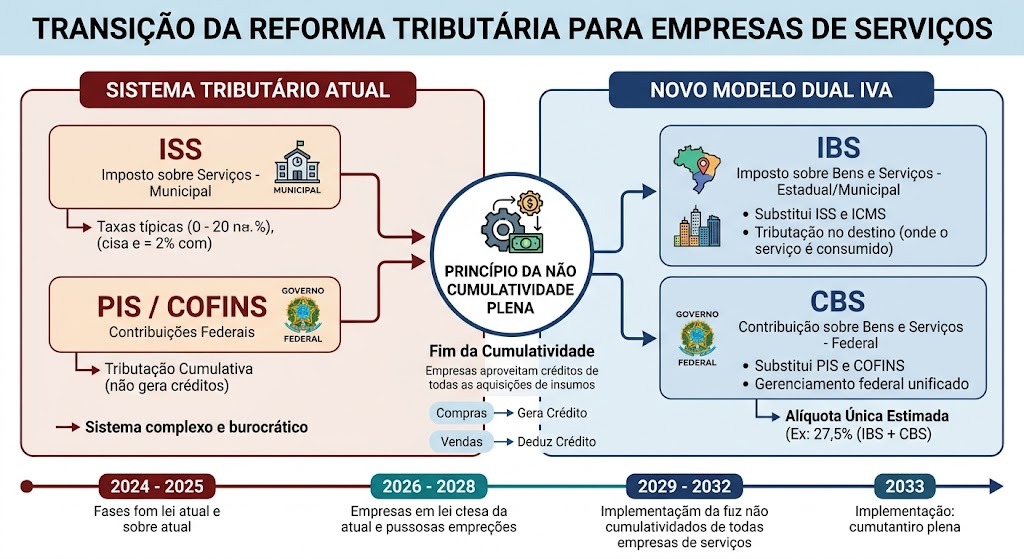

A Reforma Tributária, aprovada por meio da Emenda Constitucional 132/2023, visa primordialmente simplificar o complexo sistema brasileiro através da unificação de diversos tributos. Com o intuito de reduzir a burocracia, o governo propôs a criação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), que substituirão o PIS, a Cofins, o IPI, o ICMS e o ISS.

Inesperadamente para alguns, o setor de serviços pode enfrentar desafios particulares nesse novo cenário, uma vez que a alíquota única do Imposto sobre Valor Agregado (IVA) tende a ser superior à soma das alíquotas atuais do ISS e do PIS/Cofins. Portanto, é fundamental acompanhar os detalhes da regulamentação para antecipar o impacto no fluxo de caixa e na precificação final para o consumidor.

Principais mudanças na arrecadação para prestadores de serviços

A principal alteração reside na migração de um sistema de tributação cumulativa para um sistema não cumulativo pleno. Atualmente, muitas empresas de serviços pagam alíquotas menores, mas não podem aproveitar créditos tributários de suas aquisições. Com a nova Reforma Tributária para empresas de serviços, o direito ao crédito será amplo, o que significa que o imposto pago na compra de insumos poderá ser abatido do imposto devido na venda.

Além disso, a tributação passará a ocorrer no destino, ou seja, onde o serviço é consumido, e não mais na origem, onde a empresa está localizada. Essa mudança tem o intuito de acabar com a guerra fiscal entre municípios, contudo, exige que os empresários revisem suas estruturas logísticas e de faturamento.

- Substituição do ISS (municipal) e ICMS (estadual) pelo IBS;

- Substituição do PIS e Cofins pela CBS federal;

- Fim da cumulatividade, permitindo o abatimento de créditos em toda a cadeia;

- Alíquotas reduzidas para setores específicos, como saúde e educação.

Nesse sentido, o impacto da Reforma Tributária nas empresas de serviço deve ser analisado caso a caso, considerando a estrutura de custos de cada negócio.

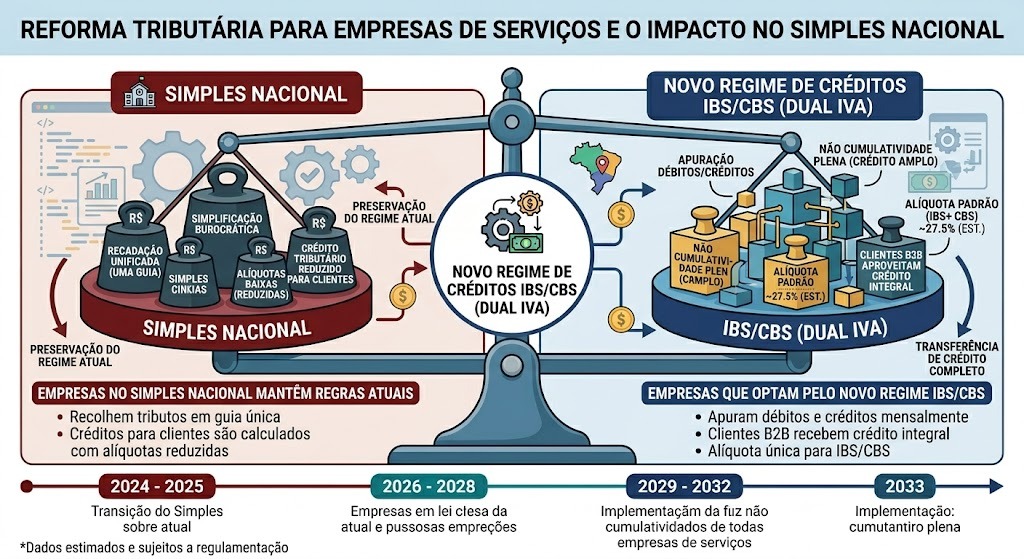

Regimes diferenciados e a situação do Simples Nacional

Muitos empreendedores questionam se o Simples Nacional deixará de existir com as novas regras. Felizmente, o regime simplificado permanece garantido pela Constituição. No entanto, as empresas optantes pelo Simples terão que escolher entre continuar recolhendo os tributos de forma unificada ou apurar o IBS e a CBS pelo sistema de débitos e créditos para transferir créditos integrais aos seus clientes.

Dessa maneira, se a sua empresa presta serviços para outras empresas (B2B), a manutenção no Simples Nacional pode gerar uma perda de competitividade, já que o cliente não conseguirá aproveitar o crédito tributário completo. Em virtude de tal complexidade, a adequação à reforma tributária para empresários exige um estudo de viabilidade tributária minucioso.

Alíquotas e a nova carga tributária estimada

Embora a alíquota padrão ainda não tenha sido fixada definitivamente por lei complementar, as estimativas apontam para algo em torno de 26% a 28%. Para o setor de serviços, que hoje recolhe em média de 3% a 5% de ISS, esse número parece assustador à primeira vista. Todavia, é preciso considerar que o valor será aplicado sobre o valor agregado e com a possibilidade de descontar os créditos de etapas anteriores.

De fato, atividades que possuem poucos insumos físicos, como consultorias e profissionais liberais, podem sentir um aumento na carga final se não houver mecanismos de compensação eficientes. Por outro lado, setores como transporte e hotelaria podem se beneficiar da não cumulatividade plena.

| Tributo Atual | Novo Tributo (IVA Dual) | Competência |

| PIS e COFINS | CBS (Contribuição sobre Bens e Serviços) | Federal |

| ISS e ICMS | IBS (Imposto sobre Bens e Serviços) | Estadual/Municipal |

| IPI | Imposto Seletivo (em casos específicos) | Federal |

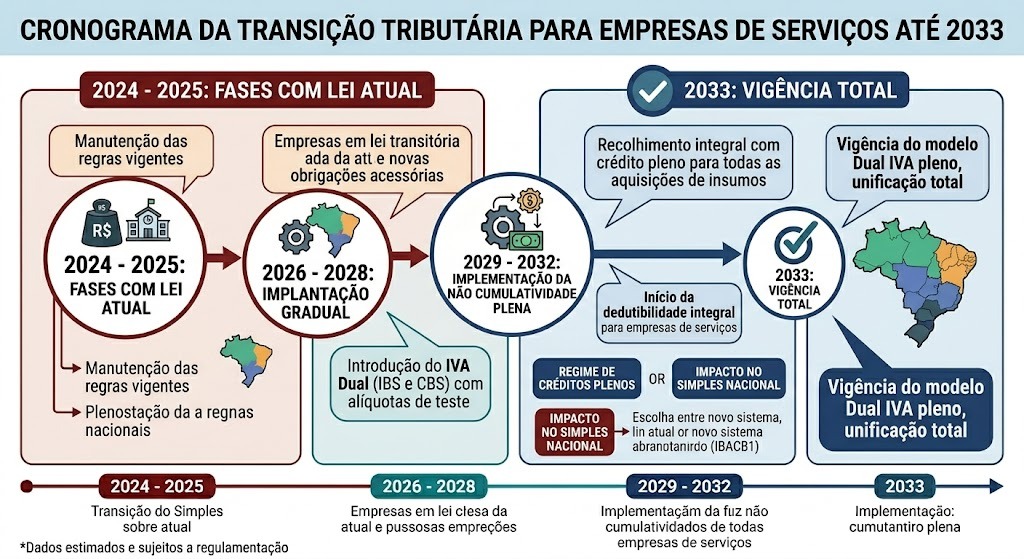

Cronograma de transição: prepare-se para as etapas

A transição não ocorrerá da noite para o dia, pois o governo estabeleceu um período de adaptação que se estenderá até 2033. Primeiramente, haverá um período de teste com alíquotas baixas para calibrar o sistema. Logo após, os tributos federais serão substituídos, seguidos gradualmente pelos impostos estaduais e municipais.

- 2026: Início da cobrança da CBS e IBS com alíquotas de teste (0,1% e 0,9%);

- 2027: Extinção total do PIS/Cofins e implementação plena da CBS;

- 2029 a 2032: Redução gradativa do ICMS e ISS e aumento proporcional do IBS;

- 2033: Vigência total do novo sistema tributário nacional.

Com efeito, antecipar-se a essas fases permite que a gestão financeira ajuste seus contratos e sistemas de TI com antecedência. Segundo o portal oficial da Câmara dos Deputados, essa transição gradual é essencial para garantir a segurança jurídica dos contribuintes.

O papel da tecnologia e da contabilidade digital

Com a unificação dos tributos e a exigência de um controle rigoroso de créditos, a contabilidade digital deixa de ser um diferencial e passa a ser uma necessidade básica. A Reforma Tributária para empresas de serviços exigirá um cruzamento de dados em tempo real com o fisco, o que demanda ferramentas integradas e processos automatizados.

Além disso, a conformidade fiscal será monitorada de forma muito mais intensa. Assim sendo, contar com parceiros estratégicos que dominam ferramentas como o Conta Azul ou Sieg integrado torna-se vital para evitar multas e otimizar o pagamento de impostos.

Perguntas frequentes sobre a reforma tributária

As empresas de serviços pagarão mais impostos?

É provável que setores com poucos créditos a recuperar sintam um aumento na carga bruta, contudo, a simplificação burocrática e o fim da cumulatividade podem equilibrar os custos operacionais a longo prazo.

Como fica a tributação de dividendos?

Embora a reforma sobre o consumo esteja em foco, a reforma do IR e taxação sobre dividendos também é um tema em discussão no governo que pode impactar diretamente os sócios das empresas de serviços futuramente.

Preciso mudar meu sistema de emissão de notas fiscais agora?

Ainda não, pois as mudanças práticas começam em 2026. Entretanto, é recomendável conversar com seu contador para entender se seu software atual estará preparado para o modelo de IVA Dual.

Prepare sua empresa para o sucesso no novo cenário fiscal

As mudanças trazidas pela Reforma Tributária para empresas de serviços representam um marco histórico que exige um reposicionamento estratégico imediato. Inegavelmente, ignorar essas transformações pode comprometer a rentabilidade e a competitividade do seu negócio em um mercado cada vez mais exigente e tecnológico.

Na Near You – Contabilidade em Pinheiros, compreendemos que o seu sucesso empreendedor é a nossa razão de ser, e por isso atuamos como parceiros estratégicos para desvendar a complexidade fiscal. Através de uma contabilidade consultiva e humana, ajudamos você a transformar desafios tributários em oportunidades de crescimento sustentável.

Não permita que as incertezas da legislação travem a evolução do seu sonho!